Τα lockdown εδραίωσαν στην καταναλωτική συνείδηση τον ρόλο του delivery. Με το άνοιγμα των εστιατορίων, η εικόνα είχε πλέον αλλάξει οριστικά.

Αν δει κανείς το γράφημα οποιασδήποτε στατιστικής έρευνας στην αύξηση της παράδοσης προϊόντων κατ’ οίκον, θα παρατηρήσει αρχικά δύο πράγματα: μέχρι το 2010 η ετήσια κατά κεφαλήν δαπάνη μόλις που ξεπερνούσε τα 50 ευρώ, με σταθερή ετήσια κατανομή. Από αυτά, το μεγαλύτερο μέρος αφορούσε το λεγόμενο «πρόχειρο φαγητό» (σουβλάκια, πίτσες και σε μικρότερο βαθμό ασιατική κουζίνα, με το κινέζικο να κυριαρχεί). Με το ξεκίνημα της δεύτερης δεκαετίας του Millennium, που σηματοδότησε και τη μεταγωγή στη χρήση των smartphone (θυμηθείτε ότι το πρώτο iPhone κυκλοφόρησε το καλοκαίρι του 2007 και τα Android ακολούθησαν έναν χρόνο μετά) ο δείκτης άρχισε να παίρνει την ανιούσα.

Στις αρχές της τρίτης δεκαετίας η αύξηση ξεπερνούσε ήδη το 30%. Σύμφωνα με τα τελευταία στοιχεία έρευνας που δημοσίευσε το Ινστιτούτο Έρευνας Λιανεμπορίου Καταναλωτικών Αγαθών (ΕΛΚΑ), η μέση ετήσια δαπάνη βρισκόταν λίγο κάτω από τα 110 ευρώ το 2022 και εκτοξεύτηκε στα 152 ευρώ την αμέσως επόμενη χρονιά. Τα lockdown της περιόδου 2020-2021, που διήρκεσαν κατά μέσο όρο εννέα μήνες, εδραίωσαν στην καταναλωτική συνείδησή μας τον ρόλο του delivery ως του μοναδικού καναλιού της εστίασης που διατηρήθηκε σε λειτουργία.

Με το άνοιγμα των εστιατορίων, η συνήθεια της παραγγελίας στο σπίτι –πλέον, όχι μόνο φαγητού αλλά και άλλων καταναλωτικών αγαθών από σουπερμάρκετ και mega περίπτερα– ήταν μια παγιωμένη συνήθεια. Η εικόνα είχε αλλάξει οριστικά.

Οι επαγγελματίες του delivery

Στη χώρα μας, το μεγάλο μερίδιο της πίτας στη διανομή φαγητού κατέχουν δύο εταιρείες. H efood ξεκίνησε από την Ελλάδα και μάλιστα πρώτη. Παιδί της οικονομικής κρίσης και παράγωγο του γνωστού αποφθέγματος «η κρίση γεννάει ευκαιρίες», η εταιρεία έκανε το ντεμπούτο της ως startup το 2012, με πρωτοβουλία πέντε επιχειρηματιών και καρδιά την ιδέα των αδελφών Παμίνου και Κωνσταντίνου Κυρκίνη. Με γεωμετρική ανάπτυξη, η efood διπλασίαζε σχεδόν τον κύκλο εργασιών της κάθε χρόνo, παρά τον δυναμικό ανταγωνισμό, μέχρι την εξαγορά της από τον γερμανικό κολοσσό Delivery Hero, το 2015. Τα τελευταία χρόνια παρουσιάζει σταθερή ετήσια αύξηση κερδών, κοντά ή πάνω από το 20%. H Wolt ξεκίνησε πειραματικά στο Ελσίνκι το 2015, ως σύμπραξη δέκα εστιατορίων που αδυνατούσαν να βρουν διανομείς (λογικό, για τη Φινλανδία μιλάμε…) και μέσα σε μία πενταετία είχε επεκταθεί στα Βαλκάνια και τις ασιατικές χώρες, με την Ελλάδα να την υποδέχεται το 2019. Μεγάλος παίκτης στο delivery είναι επίσης η Box του ομίλου ΟΤΕ (η τέταρτη μεγάλη εταιρεία, η delivery.gr συγχωνεύτηκε με την efood το περασμένο καλοκαίρι).

Πλατφόρμες και τζίροι μαμούθ

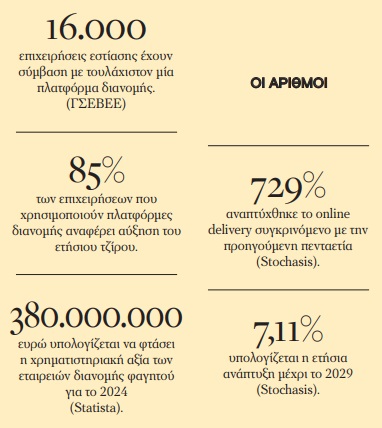

Μέσα από μια σειρά εταιρικών συγχωνεύσεων, εξαγορών και εκτοπίσεων, οι τρεις αυτές μεγάλες εταιρείες delivery κυριαρχούν σήμερα στην αγορά. Η τελευταία έρευνα της ΓΣΕΒΕΕ (Ινστιτούτο Μικρών Επιχειρήσεων) αναφέρει ότι από τις 81.000 ενεργές επιχειρήσεις του κλάδου εστίασης, οι 16.000 είχαν σύμβαση με τουλάχιστον μία πλατφόρμα διανομής φαγητού (σύμφωνα με στοιχεία του 2023). Με την υπόσχεση διεύρυνσης του αγοραστικού κοινού τους και το δέλεαρ του outsourcing της διανομής (δηλαδή, απαλλαγή από την υποχρέωση delivery κατευθείαν στον πελάτη και συντήρησης ενός ξεχωριστού κλάδου με οδηγούς, ιδιόκτητα οχήματα, ασφαλιστικές υποχρεώσεις κ.λπ.), οι πλατφόρμες κατάφεραν να αποσπάσουν σημαντικές προμήθειες έως και 30 σεντς στο ευρώ, χωρίς διακυμάνσεις ή διαφοροποιήσεις. Ωστόσο, το 85% αυτών των επιχειρήσεων που χρησιμοποιούν πλατφόρμες για τη διανομή των παρασκευασμάτων τους αναφέρει αύξηση του τζίρου και διεύρυνση του πελατολογίου της. Για το υπόλοιπο ποσοστό, μόνo οι μισοί απάντησαν (δηλαδή ένα 7,5%), σε πανελλαδική έρευνα που διεξήγαγε το ίδιο ινστιτούτο, ότι «δεν ενδιαφέρονται να συνεργαστούν με κάποια από τις πλατφόρμες διανομής στο μέλλον».

Η ταχύτητα ανάπτυξης μοιάζει υπερηχητική

Το 2023, το online delivery είχε αναπτυχθεί κατά ένα επιπλέον 67% σε σχέση με το 2021, ενώ συγκρινόμενο με τα τελικά στοιχεία της προηγούμενης πενταετίας η ανάπτυξή του ξεπέρασε το 729% (σύμφωνα με μελέτη της εταιρείας Stochasis).

Η συνολική εκτίμηση της αγοράς (η χρηματιστηριακή αξία της) το 2018 ήταν 50 εκατ. ευρώ. Οι αισιόδοξες εκτιμήσεις ανέφεραν, δύο χρόνια πριν, ότι το 2024 θα μπορούσε να αγγίξει ή και να ξεπεράσει τα 90 εκατ. Η ανάλυση της εταιρείας Statista, όμως, που ερευνά τις τάσεις της αγοράς, εκτοξεύει σήμερα αυτό το νούμερο ανάπτυξης πάνω από τα 380 εκατ. ευρώ.

Η ίδια εταιρεία μάς έχει δώσει κι άλλες προβλέψεις: Υπολογιζόμενη ετήσια ανάπτυξη 7,11% μέχρι το 2029, με εξαίρεση το 2015, για το οποίο η ανάπτυξη υπολογίζεται περίπου στο διπλάσιο. Επίσης, επιπλέον διείσδυση του delivery στην αγορά του έτοιμου φαγητού, κατά 19,6% για την επόμενη χρονιά.

Οι αριθμοί στον υπόλοιπο κόσμο

Η Δυτική Ευρώπη κυριαρχεί στις ηλεκτρονικές παραγγελίες, με τις ασιατικές χώρες να ακολουθούν κατά πόδας, αλλά λόγω πληθυσμιακής πυκνότητας να σημειώνουν ιλλιγιώδεις τζίρους. Ενδεικτικά αναφέρουμε ότι η ινδική πλατφόρμα Zomato μετράει 80 εκατομμύρια μηνιαίους ενεργούς χρήστες και υπολογίζει ότι θα τους υπερδιπλασιάσει στα επόμενα χρόνια. Η παγκόσμια αγορά έχει ήδη ξεπεράσει τα 150 δισ. δολάρια σε τζίρους και θα συνεχίσει να διογκώνεται, με μέσο ετήσιο ρυθμό ανάπτυξης κοντά στο 6%.

Η παγκόσμια αγορά έχει ήδη ξεπεράσει τα 150 δισ. δολάρια σε τζίρους και θα συνεχίσει να διογκώνεται, με μέσο ετήσιο ρυθμό ανάπτυξης κοντά στο 6%

Οι εναλλακτικές προτάσεις

Καθώς οι πλατφόρμες φαίνεται να ορίζουν το παιχνίδι της εστίασης, να επιβάλλουν απαρέγκλιτα ανελαστικές προμήθειες και να διεισδύουν όλο και περισσότερο στην αγορά των τροφίμων (όχι μόνο του έτοιμου φαγητού αλλά και των πρώτων υλών) κάποια καταστήματα προσφέρουν εκπτωτικές τιμές στους πελάτες που θα επιλέξουν εναλλακτικά την απευθείας παραγγελία. Ωστόσο ο μηχανισμός διαφήμισης αυτών των υπηρεσιών είναι πολύ αδύναμος, συγκρινόμενος με τις πολυμιντιακές καμπάνιες των πλατφορμών, και θάβεται κάτω από την πολύχρωμη φαντασμαγορία που είναι οι διαφημίσεις της efood, της Wolt και του Box. Όλα δείχνουν ότι οι πλατφόρμες ήρθαν για να μείνουν. Ειδικά αν φροντίσουν και το αγκάθι των εργασιακών σχέσεων με τους «riders» (ένας εταιρικός νεολογισμός για τους διανομείς) οι οποίοι συρρέουν στις πλατφόρμες εκόντες άκοντες για το ανειδίκευτο μεροκάματο και –κυρίως– το πουρμπουάρ, αλλά κατά καιρούς κατεβαίνουν και στους δρόμους της πρωτεύουσας διεκδικώντας τα νόμιμα.